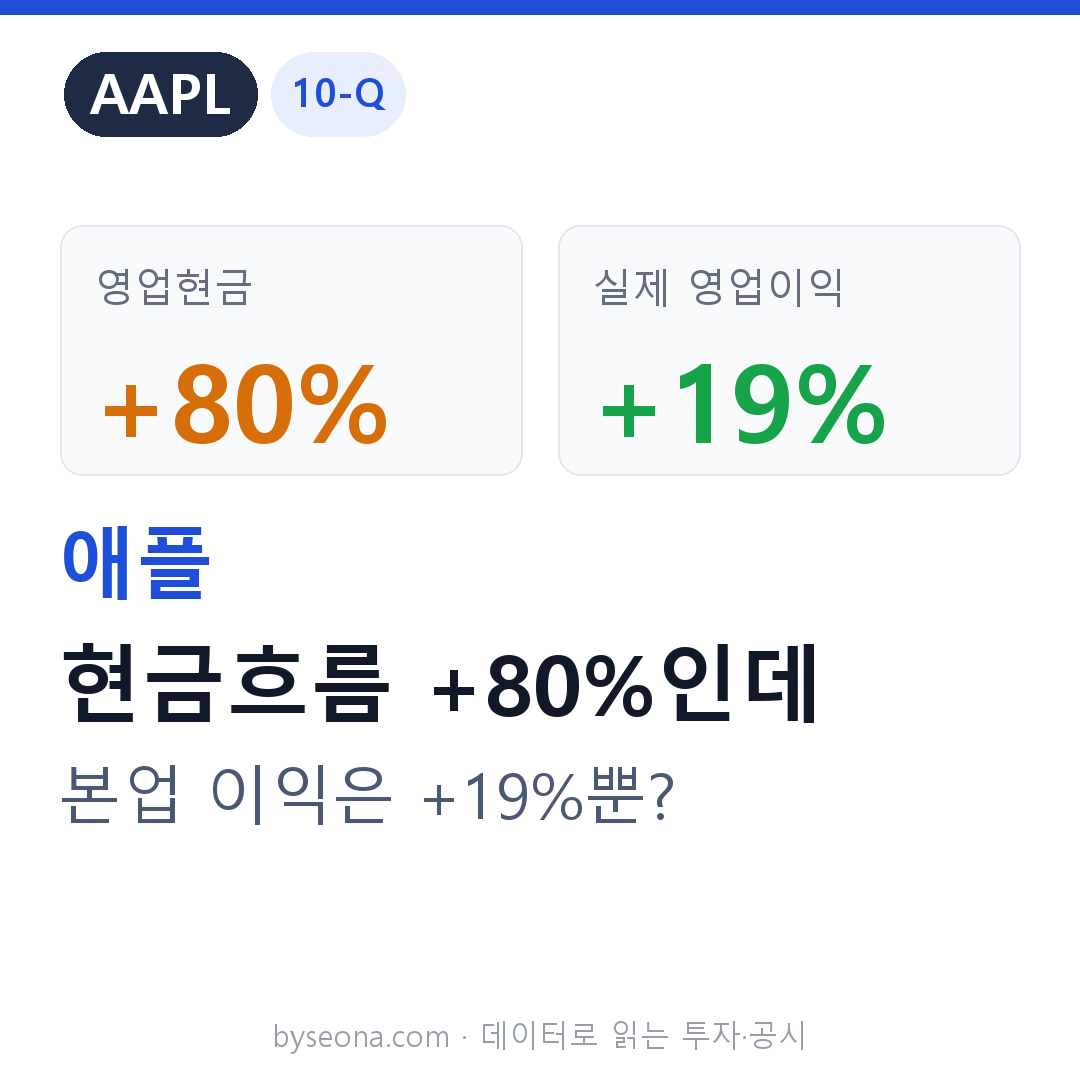

결론부터 말씀드리면, 애플의 이번 홀리데이 분기는 아이폰과 중국 매출이 진짜로 살아난 좋은 분기였습니다. 매출은 +16%, 아이폰은 +23%, 중국(중화권)은 무려 +38% 뛰었어요. 다만 “영업현금흐름이 80%나 늘었다(약 30조 → 54조)”는 숫자는 그대로 믿으면 안 됩니다. 그 급증의 상당 부분이 “이번 분기에 세금을 덜 냈다”는 시점 효과이기 때문입니다.

먼저, 금액을 원화로 감 잡기

💱 원화 환산 기준: 1달러 = 1,500원 (예시 환율) · 단순 이해용입니다.

| 항목 | 달러 | 원화(≈) |

|---|---|---|

| 이번 분기 매출 | 약 1,438억 달러 | 약 215.6조원 |

| 본업 이익(영업이익) | 약 509억 달러 | 약 76.3조원 |

| 순이익 | 약 421억 달러 | 약 63.1조원 |

| 영업활동 현금흐름 | 약 539억 달러 | 약 80.9조원 |

| 자사주 매입(분기) | 약 250억 달러 | 약 37.5조원 |

한 줄 요약: 홀리데이 분기라 물건을 많이 팔아 215조를 벌었고, 아이폰과 중국이 특히 좋았습니다. 다만 “현금 80% 폭증”은 실력이라기보다 세금 타이밍이 크게 얹힌 착시입니다.

1. 이 문서는 어떤 자료인가요 (문서 상태)

- 제출 유형: Form 10-Q(분기보고서) — 수정본 아님 · 회계기준 U.S. GAAP · 미감사(회계법인 감사 전)

- 보고 기간: 애플 FY2026 1분기(2025-12-27 종료), 작년 같은 분기(2024-12-28)와 비교합니다. 애플은 9월말이 회계연도 끝이라 이번이 새 회계연도 첫 분기이자 연말 성수기 분기예요.

- 상장: 나스닥 AAPL · 희석 기준 주식 수는 약 148.1억 주(작년 151.5억 주보다 줄었습니다)

- 첨부: CEO·CFO 인증서, XBRL 등. 회계정책은 중대한 변경이 없다고 문서에 적혀 있습니다.

2. 3줄 요약

- 성수기라 잘 팔렸다: 매출 +16%, 아이폰 +23%(비싼 Pro 모델 인기), 중국 +38% 반등, 서비스 +14%. 영업이익도 +19%.

- 그런데 “현금흐름 +80%”엔 착시가 섞임: 영업현금흐름이 약 30조→54조로 뛴 건, 이번 분기에 실제로 낸 세금이 확 줄어서(약 28조→5조) 그런 겁니다. 순수 장사 개선분은 영업이익 +19% 정도로 봐야 해요.

- 주주환원·재무는 튼튼: 이번 분기에 자사주 약 37.5조 매입 + 배당 약 5.9조. 빚(사채 약 133조)이 있지만 현금·투자(약 217조)가 더 많아 실질 순현금입니다.

3. 이번 분기 숫자 (전년 동기 비교)

| 항목 | 올해 1분기 | 작년 1분기 | 변화 |

|---|---|---|---|

| 총매출 | 약 1,438억 달러 | 약 1,243억 달러 | +16% |

| 매출총이익 | 약 692억 달러 | 약 583억 달러 | 총이익률 48%(작년 47%) |

| 영업이익(본업) | 약 509억 달러 | 약 428억 달러 | 영업이익률 35%(작년 34.5%) |

| 순이익 | 약 421억 달러 | 약 363억 달러 | +16% |

| 희석 EPS(주당순이익) | 2.84달러 | 2.40달러 | +18% |

| 영업현금흐름 | 약 539억 달러 | 약 299억 달러 | +80%(★함정) |

4. 손익계산서 뜯어보기 — 뭐가 진짜 좋았나

- 아이폰이 주인공입니다. 아이폰 매출 약 853억 달러(+23%), 비싼 Pro 모델이 잘 팔렸어요. 아이폰 하나가 전체 매출의 약 59%를 차지할 만큼 비중이 큽니다.

- 중국(중화권)이 +38%로 확 반등했습니다. 그동안 부진했던 지역이라 이번 분기의 서프라이즈 포인트예요.

- 서비스(앱스토어·구독 등) 매출 약 300억 달러(+14%)는 특히 남는 장사입니다. 서비스는 매출총이익률이 76.5%나 됩니다(제품은 40.7%). 서비스가 커질수록 전체 이익률이 좋아지는 구조예요.

- 반면 Mac(−7%), 웨어러블(−2%)은 뒷걸음질쳤습니다. 연구개발비는 약 109억 달러로 +32% 늘렸습니다(AI 등 투자 확대).

5. 현금은 어떤가요 — 여기가 이번 분기의 함정

- 영업현금흐름 약 539억 달러(작년 약 299억 달러, +80%). 숫자만 보면 “현금 창출력이 두 배 가까이 좋아졌다”고 오해하기 쉬운데, 실제로는 시점 효과가 큽니다.

- 이번 분기에 현금으로 낸 세금이 약 34억 달러밖에 안 됐어요. 작년 같은 분기엔 약 187억 달러를 냈습니다. 약 153억 달러(약 23조)를 이번엔 덜 낸 것이죠(나중에 낼 세금을 쌓아둔 상태).

- 이 ‘덜 낸 세금’을 포함한 기타 부채가 약 125억 달러 늘면서 현금흐름을 부풀렸습니다.

- → 그래서 “현금흐름 80% 증가”는 실력이 아니라 세금·운전자본 타이밍입니다. 다음 분기에 세금을 실제로 내면 반대로 줄어들 수 있어요.

- 곳간은 든든합니다: 현금 약 453억 달러 + 시장성 투자(약 995억 달러) = 현금·투자 약 1,448억 달러. 빚(사채 약 885억 달러)보다 훨씬 많아 순현금 상태입니다.

- 주주환원: 이번 분기에 자기 주식 9,300만 주(약 250억 달러)를 사서 소각했고, 배당도 약 39억 달러 줬습니다.

6. 회사가 가진 것 (재무상태표) — 자기자본이 왜 이렇게 작지?

| 항목 | 금액 | 원화(≈) | 한마디 |

|---|---|---|---|

| 현금성자산 | 약 453억 달러 | 약 68.0조 | |

| 시장성증권(유동) | 약 216억 달러 | 약 32.4조 | 바로 현금화 가능 |

| 시장성증권(비유동) | 약 779억 달러 | 약 116.8조 | 장기 투자 |

| 매출채권 | 약 399억 달러 | 약 59.9조 | |

| 재고 | 약 59억 달러 | 약 8.8조 | 애플은 재고가 매우 가벼움 |

| 총자산 | 약 3,793억 달러 | 약 568.9조 | |

| 사채(빚) | 약 885억 달러 | 약 132.8조 | |

| 자기자본 | 약 882억 달러 | 약 132.3조 | 총자산의 23%뿐 |

- 눈에 띄는 건 자기자본(회사 순재산)이 총자산의 23%밖에 안 되는 점입니다. “그럼 부실한 거 아냐?” 싶지만 반대예요. 애플은 번 돈보다 더 많이 자사주 매입·배당으로 돌려줘서 장부상 이익잉여금이 마이너스(누적결손)일 뿐입니다. 실제로는 현금이 빚보다 많은 초우량 회사예요.

7. 희석은? (오히려 반대)

- 소형주는 보통 주식을 계속 찍어내 주식이 묽어지는(희석) 게 문제인데, 애플은 반대입니다.

- 자사주 매입(약 250억 달러)이 임직원 주식보상(약 36억 달러)보다 훨씬 커서 주식 수가 오히려 151.5억 주 → 148.1억 주로 줄었습니다. 희석 걱정은 낮습니다.

8. 회사가 말하는 성장 동력과 리스크 (MD&A)

- 성장은 아이폰 Pro·중국 회복·서비스가 이끌었습니다. 유럽은 유로 강세로 유리, 일본은 엔 약세로 불리했다고 밝혔어요.

- 애플이 문서에서 길게 강조한 리스크는 “관세”입니다. 미국이 중국·인도·베트남 등에 매긴 관세, 그리고 2026년 1월 발표된 반도체 관세 조사(Section 232)가 향후 애플 부품·마진·공급망에 영향을 줄 수 있다고 적었습니다(현재까지 애플 제품에 직접 추가 관세는 없음).

9. 위험요인 업데이트

- 분기보고서 Part II에 위험요인(Item 1A) 항목이 있습니다.

- 핵심은 ① 관세·무역분쟁(반도체 관세 포함), ② 아이폰 매출 집중(약 59%), ③ 중국 정치·경쟁 변동성입니다. 세부 변경사항은 (원문에서 확인).

10. 내부통제 (회계 신뢰도)

- 원문에 내부통제(Item 4) 항목이 있습니다. 애플 같은 대형사는 보통 공시통제를 ‘효과적’으로 결론내고, 중대한 결함(material weakness) 정황은 없습니다. 결론 문구 자체는 (원문에서 확인).

11. 법적 이슈와 빚

- 주석(우발상황)에 “손실이 쌓아둔 충당금을 넘을 합리적 가능성은 없다“는 취지로 적혀 있어, 이번 분기 새로 잡은 큰 손실은 없습니다. 다만 애플은 평소에도 반독점(미국·EU) 소송이 있어 세부는 (원문에서 확인).

- 빚: 사채 약 885억 달러가 있지만 현금·투자가 더 많아 실질 순현금입니다. 추가로 미래에 꼭 써야 할 계약상 약정(약 332억 달러)도 있으니 참고하세요.

12. 호재·악재·중립 판단 (등급별)

같은 ‘호재’라도 강도가 다릅니다. 아래처럼 나누면 “무조건 호재”로 오해되지 않습니다.

| 등급 | 판단 (근거와 함께) |

|---|---|

| 확정 호재 (공시로 확인) | 매출 +16%, 아이폰 +23%, 중국 +38% 반등, 서비스 +14%(고마진), 자사주 매입 약 250억 달러(반희석), 순현금. |

| 조건부 호재 (지속성 확인 필요) | 중국 반등이 이어질지. |

| 중립 | 현금흐름 +80%는 세금·운전자본 시점효과(순수 개선은 영업이익 +19%), 자기자본 작음=버이백 누적(부실 아님), R&D +32%. |

| 주의 (리스크지만 즉각 악재는 아님) | 관세·반도체 관세(Section 232), 아이폰 집중(약 59%), 중국 변동성, Mac·웨어러블 역성장, 밸류에이션(별도 판단). |

| 명확한 악재 | 이번 분기 기준 즉각적인 재무위험은 제한적. |

| 최종 판단 | 장사(아이폰·중국·서비스)는 진짜 좋았습니다. 다만 “현금흐름 80% 폭증”을 실력으로 오해하면 안 됩니다(세금 타이밍). 챙길 리스크는 관세와 아이폰 쏠림입니다. |

앞으로 확인할 5가지

- 아이폰 수요와 중국 반등의 지속 여부

- 서비스 매출 성장률·고마진 유지

- 세금이 정상화된 뒤의 현금흐름

- 반도체 관세(Section 232) 등 관세 영향

- 자사주 매입·배당 규모

초보자 용어 풀이

- 영업이익 vs 순이익 vs 영업현금흐름: 영업이익=본업으로 번 이익, 순이익=세금·이자까지 뺀 최종 이익, 영업현금흐름=실제 들어온 현금. 셋이 따로 놀 때(특히 현금만 급등) 이유를 봐야 합니다.

- 현금으로 낸 세금(cash taxes): 손익계산서의 ‘세금 비용’과 달리 그 분기에 실제로 낸 세금. 몰리거나 빠지면 현금흐름이 왜곡됩니다 → 이번 애플의 착시 원인.

- 누적결손: 이익잉여금이 마이너스. 애플은 번 것보다 더 돌려줘서 마이너스일 뿐, 적자 회사가 아닙니다.

- 자사주 매입(buyback): 회사가 자기 주식을 사서 없애는 것 → 주식 수 감소, EPS·주당가치에 우호적(희석의 반대).

- 관세 Section 232: 미국이 ‘국가안보’를 이유로 특정 수입품(여기선 반도체)에 관세를 매길 수 있는 조항. 애플 부품이 대상이 될 수 있어 마진·공급망 리스크.

출처

- SEC Form 10-Q, Apple Inc. (FY2026 1분기, 2025-12-27 종료) · 제출일 2026-05-01 · Accession No. 0000320193-26-000013

https://www.sec.gov/Archives/edgar/data/320193/000032019326000006/aapl-20251227.htm - SEC Form 10-K, Apple Inc. (FY2025, 2025-09-27 종료)

- Investor.gov — Form 10-Q(미감사 분기 재무·MD&A·리스크)

※ 이 글은 정보 정리용이며 투자 권유가 아닙니다. 미감사 분기보고서라 수치가 조정될 수 있으니 주석(Notes)·Part II·첨부(Exhibit)를 원문에서 확인하시기 바랍니다.