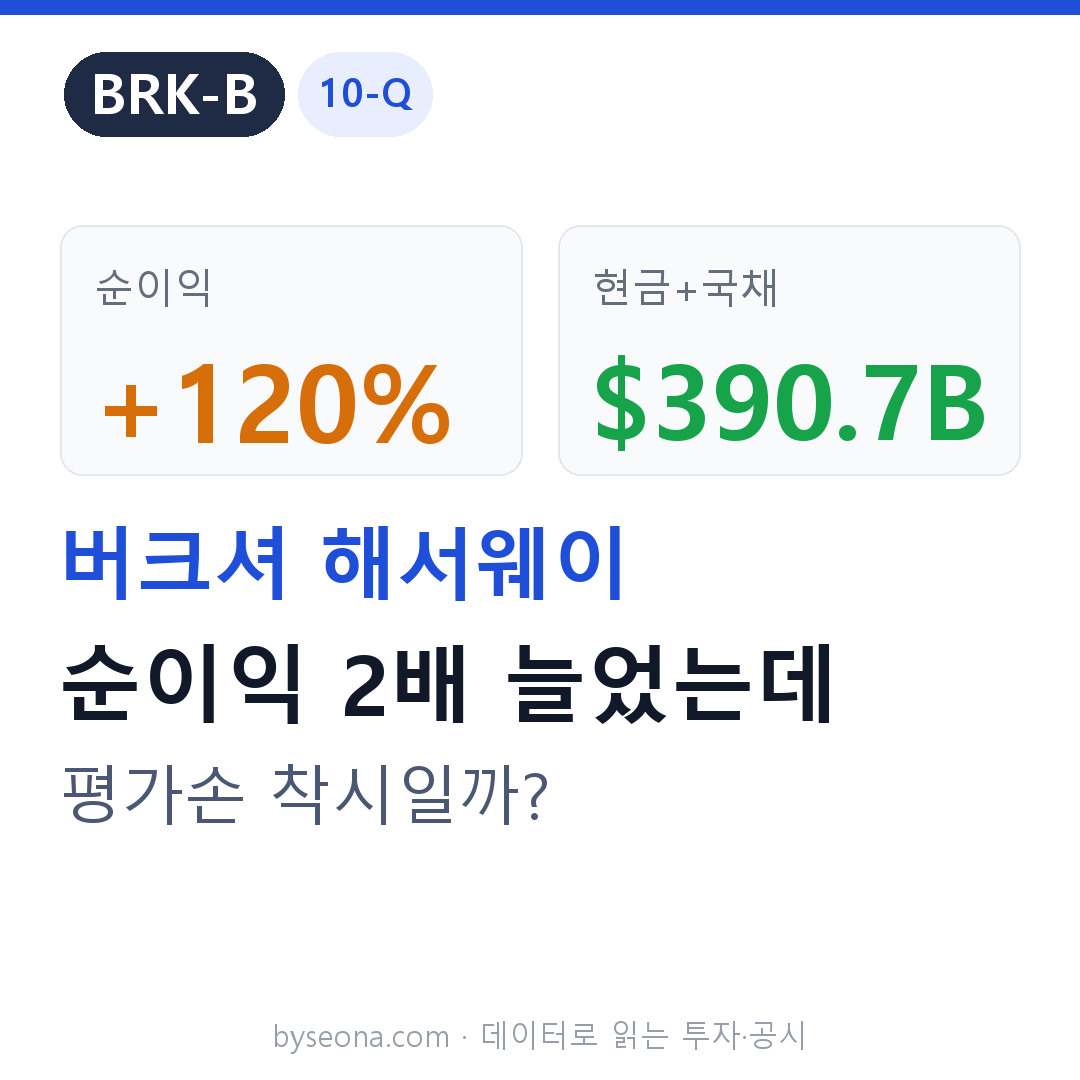

결론부터 말씀드리면, 워런 버핏의 버크셔 해서웨이는 이번 분기 순이익이 작년보다 무려 +120%(약 두 배) 뛰었습니다. 그런데 이건 실적이 두 배로 좋아진 게 절대 아니에요. 버크셔는 애플·아멕스·코카콜라 같은 주식을 약 2,880억 달러(432조원)어치 들고 있는데, 회계 규칙상 이 주식값을 매 분기 시세대로 다시 계산해서 이익/손실로 잡아야 합니다. 이번엔 그 평가손실이 −16억 달러로, 작년 같은 분기(−64억 달러)보다 손실이 작았을 뿐이에요. 그 차이가 순이익을 두 배로 보이게 만든 겁니다. 버핏 본인도 “분기 순이익은 오해를 부른다”고 늘 경고해요. 진짜 뉴스는 사상 최대 현금 약 3,907억 달러(586조원)입니다.

먼저, 금액을 원화로 감 잡기

💱 원화 환산 기준: 1달러 = 1,500원 (예시 환율) · 단순 이해용입니다.

| 항목 | 달러 | 원화(≈) |

|---|---|---|

| 이번 분기 총매출 | 약 937억 달러 | 약 140.5조원 |

| 주식 평가손익(비영업) | 약 −16억 달러 | 약 −2.4조원 |

| 순이익(버크셔 몫) | 약 101억 달러 | 약 15.2조원 |

| 현금+미국 단기국채 | 약 3,907억 달러 | 약 586.1조원 |

| 주식 포트폴리오 | 약 2,880억 달러 | 약 432.1조원 |

| 자기자본 | 약 7,295억 달러 | 약 1,094조원 |

한 줄 요약: 버크셔는 장사(보험·철도·에너지)로 꾸준히 벌면서, 손에 현금·국채를 약 586조원이나 쥐고 있어요. 순이익이 두 배로 뛴 건 실력이 아니라 ‘가진 주식값을 다시 계산한’ 회계 효과일 뿐입니다.

1. 이 문서는 어떤 자료인가요 (문서 상태)

- 제출 유형: Form 10-Q(분기보고서) — 수정본 아님 · U.S. GAAP · 미감사

- 보고 기간: 2026 1분기(2026-03-31 종료), 작년 같은 분기와 비교. 12월말이 회계연도 끝이에요.

- 상장: 뉴욕증시. 주식이 A(BRK.A)와 B(BRK.B) 두 종류인데, B가 A의 1/1500 크기라 개인은 보통 B를 삽니다.

- 참고: 이 글은 회사 자료의 재무제표가 자동수집 과정에서 잘려서, SEC 원문의 재무제표(대차대조표·손익·현금흐름)를 직접 열어 정리했습니다.

2. 3줄 요약

- 순이익 +120%는 ‘착시’: 가진 주식(2,880억 달러)을 시세로 다시 계산했는데, 올해는 평가손실(−16억)이 작년(−64억)보다 작았어요. 그래서 순이익이 두 배로 보인 거예요. 실제로 현금이 두 배 들어온 게 아닙니다.

- 본업은 꾸준히 개선: 주식 평가손익을 빼면 본업(보험·철도·에너지·제조) 이익은 완만하게(대략 +20% 추정) 좋아졌어요. 정확한 ‘영업이익’ 수치는 (원문에서 확인).

- 사상 최대 현금 + 주식 순매도 + 무배당: 현금·국채가 약 3,907억 달러로 사상 최대예요. 이번 분기엔 주식을 산 것보다 판 게 약 81억 달러 더 많고(방어적), 배당도 안 주고 자사주도 거의 안 샀습니다. 대신 옥시덴탈 화학부문(OxyChem)을 약 97억 달러에 인수했어요.

3. 이번 분기 숫자 (전년 동기 비교)

| 항목 | 올해 1분기 | 작년 1분기 | 변화 |

|---|---|---|---|

| 총매출 | 약 937억 달러 | 약 897억 달러 | +4.4% |

| 주식 평가손익 | −16억 달러 | −64억 달러 | 손실이 작아짐(착시 원인)★ |

| 순이익(버크셔 몫) | 약 101억 달러 | 약 46억 달러 | +120% |

| 희석 EPS(B주) | 4.68달러 | 2.13달러 | +120% |

| 설비투자 | 약 50억 달러 | 약 43억 달러 | +16.5% |

4. 손익계산서 뜯어보기 — 왜 “120%”를 믿으면 안 되나

- 버크셔는 보험(GEICO), 철도(BNSF), 전기·가스(BHE), 제조·유통 등 없는 게 없는 대기업이에요. 매출은 이 사업들에서 골고루 나옵니다.

- 문제는 가진 주식(2,880억 달러)을 매 분기 시세로 다시 계산해 손익에 넣어야 한다는 점이에요. 이번엔 그 평가가 −16억 달러 손실이었는데, 작년엔 −64억 달러 손실이었어요. 손실이 48억 달러 줄어든 것뿐인데, 이게 순이익을 두 배로 보이게 만든 겁니다.

- 그래서 버크셔의 분기 순이익은 주가 등락에 따라 춤을 춰서, 실적 지표로 쓰면 안 됩니다. 버핏도 그렇게 말해요. 진짜 실력은 ‘주식 평가손익을 뺀 영업이익’인데, 이건 완만하게 좋아졌습니다.

5. 현금은 어떤가요 — 버크셔의 진짜 이야기

- 영업으로 번 현금은 약 104억 달러로, 작년(109억)과 비슷해요.

- 설비투자(주로 철도·전력)에 약 50억 달러를 써서, 남는 현금(간이 FCF)은 약 +55억 달러예요.

- 가장 중요한 건 곳간입니다: 현금 515억 + 미국 단기국채 3,393억 = 약 3,907억 달러(586조원). 사상 최대예요.

- 이번 분기 버크셔는 주식을 산 것(159억)보다 판 것(241억)이 많아서 약 81억 달러 순매도했어요. 시장이 비싸다고 보고 현금을 쌓는 ‘방어 모드’로 읽힙니다. 배당도 안 주고 자사주도 거의 안 샀지만(2.4억 달러), 옥시덴탈 화학부문(OxyChem)을 약 97억 달러에 인수했습니다.

6. 회사가 가진 것 (재무상태표)

| 항목 | 금액 | 원화(≈) | 한마디 |

|---|---|---|---|

| 현금·현금성 | 약 515억 달러 | 약 77.2조 | |

| 미국 단기국채 | 약 3,393억 달러 | 약 508.9조 | 사실상 현금★ |

| 주식 포트폴리오 | 약 2,880억 달러 | 약 432.1조 | 애플·아멕스·코카콜라 등 |

| 총자산 | 약 1조 2,523억 달러 | 약 1,878조 | 1.25조 달러(초대형)★ |

| 총부채 | 약 5,228억 달러 | 약 784.2조 | 대부분 보험 준비금 |

| 자기자본 | 약 7,295억 달러 | 약 1,094조 |

- 핵심: ① 현금·국채가 사상 최대(약 3,907억 달러), ② 주식을 2,880억 달러어치 보유(→ 순이익이 출렁이는 이유), ③ 빚이 거의 없는 초우량 재무구조. 부채가 커 보이지만 대부분 ‘보험 준비금’이라 일반 빚과 달라요.

7. 희석은?

- 버크셔는 임직원에게 주식을 거의 안 주고(주식보상 없음), 배당도 안 주며, 자사주도 아주 가끔만 삽니다. 그래서 주주 몫이 희석될 걱정이 거의 없어요. 빅테크·반도체 회사와 정반대예요.

8. 회사가 말하는 성장 동력 (MD&A)

- 버크셔는 ① 보험(GEICO·재보험), ② 철도(BNSF), ③ 전기·가스(BHE), ④ 제조·유통 등 여러 사업을 거느린 대기업이에요(부문별 손익은 (원문에서 확인)).

- 지금은 현금·국채를 쌓고 주식을 파는 국면입니다. 좋은 인수 기회를 기다리는 전형적인 버핏 스타일인데, 이번엔 옥시덴탈 화학부문을 사들이기도 했어요.

9. 위험요인 업데이트

- 핵심 리스크는 ① 가진 주식이 애플 등 소수에 집중(→ 순이익이 크게 출렁임), ② 대형 재해에 따른 보험 손실, ③ 자회사(PacifiCorp)의 산불 소송, ④ 경영권 승계, ⑤ 금리 변동입니다. 세부는 (원문에서 확인).

10. 내부통제 (회계 신뢰도)

- 대형사라 보통 공시통제를 ‘효과적’으로 결론내고, 중대한 결함(material weakness) 정황은 없습니다. 결론 문구는 (원문에서 확인).

11. 법적 이슈와 빚

- 자회사 PacifiCorp의 산불 소송이 가장 큰 이슈예요. 2020년 오리건 산불 관련 손해배상·징벌적 배상 소송이 진행 중이라 큰 ‘숨은 빚(우발부채)’이 될 수 있습니다(금액·진행은 (원문에서 확인)).

- 부채가 5,228억 달러로 커 보이지만, 대부분 보험 가입자에게 나중에 줄 돈(준비금)이라 일반적인 빚과 달라요. 실제 갚아야 할 차입은 매우 적어서 재무는 아주 튼튼합니다.

12. 호재·악재·중립 판단 (등급별)

같은 ‘호재’라도 강도가 다릅니다. 아래처럼 나누면 “무조건 호재”로 오해되지 않습니다.

| 등급 | 판단 (근거와 함께) |

|---|---|

| 확정 호재 (공시로 확인) | 사상 최대 현금·국채(약 3,907억 달러), 본업 이익 완만 개선, 빚 거의 없는 튼튼한 재무, 무배당·희석 걱정 없음. |

| 조건부 호재 (지속성 확인 필요) | 대형 인수 기회 실행 여부(옥시덴탈 화학 같은). |

| 중립 | 순이익 +120%는 주식 시가평가 착시(현금 아님), 주식 순매도·현금 축적(방어적). |

| 주의 (리스크지만 즉각 악재는 아님) | 분기 순이익을 그대로 보면 큰 오해(주가 따라 춤춤), 가진 주식이 애플 등에 집중돼 순이익 변동 큼, 산불 소송, 성장률 자체는 완만(빅테크 대비). |

| 명확한 악재 | 이번 분기 기준 즉각적 재무위험은 제한적. |

| 최종 판단 | 버크셔는 ‘실적이 두 배로 좋아진’ 게 아니에요. 순이익 +120%는 가진 주식값을 다시 계산한 회계 착시이고, 진짜 뉴스는 약 586조원의 사상 최대 현금과 방어적(주식 파는) 태세입니다. “순이익 +120% 회사”가 아니라 “완만한 본업 개선 + 거대한 현금 + 시세 따라 출렁이는 장부이익”으로 나눠 봐야 해요. AI·성장주와는 완전히 다른 성격의 회사입니다. |

앞으로 확인할 5가지

- 영업이익(투자손익 제외)의 추세

- 현금·국채(3,907억 달러) 추가 축적 여부

- 주식 순매수/순매도 전환(시장관 신호)

- 대형 인수 실행(현금 활용)

- 산불 소송 우발부채 진행

초보자 용어 풀이

- 시가평가(미실현 평가손익): 가진 주식의 시장가격이 오르내리면, 아직 안 팔았어도 그 변동을 이익/손실로 잡는 것. 현금이 오간 게 아니라 장부상 숫자라 분기마다 크게 출렁여요.

- 영업이익(operating earnings): 버크셔가 강조하는, 주식 평가손익을 뺀 본업(보험·철도·에너지·제조) 이익. 분기 실적은 이걸로 봐야 해요.

- 플로트(보험 준비금): 보험 가입자에게 나중에 줄 돈을 미리 받아 그동안 굴리는 자금. 회계상 ‘부채’지만 사실상 공짜에 가까운 투자 밑천이에요.

- 미국 단기국채(T-Bills): 미국 정부가 발행하는 만기 1년 이하 채권. 현금처럼 안전하고 이자를 줘서, 버크셔의 ‘현금 실탄’ 대부분이 여기 있어요.

- 순매도: 산 주식보다 판 주식이 많은 것 → 시장이 비싸다고 보고 방어적으로 현금을 쌓는 신호.

- 잉여현금흐름(FCF): 번 현금에서 설비투자를 뺀 값(약 +55억 달러).

출처

- SEC Form 10-Q, Berkshire Hathaway Inc. (2026 1분기, 2026-03-31 종료) · 제출일 2026-05-04 · Accession No. 0001193125-26-202243

https://www.sec.gov/Archives/edgar/data/1067983/000119312526202243/brka-20260331.htm

— 재무제표(대차대조표·손익·현금흐름) 직접 정독 - Investor.gov — Form 10-Q(미감사 분기 재무·MD&A·리스크)

※ 이 글은 정보 정리용이며 투자 권유가 아닙니다. 미감사 분기보고서라 수치가 조정될 수 있으니 주석(Notes)·Part II·첨부(Exhibit)를 원문에서 확인하시기 바랍니다.