결론 먼저

미국 공모주(IPO)에 투자하기 전 반드시 읽어야 하는 문서가 딱 하나 있다면, 그건 S-1(등록신고서)입니다. 회사가 상장하려면 SEC에 이 문서를 내야 하고, 여기에 사업·재무·위험·내부자 지분이 전부 들어 있어요.

문제는 분량입니다. 보통 수백 쪽이라 다 읽기 어렵죠. 그래서 이 글은 SEC의 공식 S-1 양식 지침 원문을 근거로, 어디를 먼저 펴야 하는지 7군데만 콕 집어 드립니다.

이 글에서 확인할 것 ✅

– S-1이 뭐고 어디서 보는지 (2분)

– 꼭 읽을 7개 항목과 그 이유

– 청약 전 최종 체크리스트

1. S-1이 뭔가요

- S-1 = 미국 증권법(1933년)에 따른 상장 등록신고서입니다. IPO를 하려는 회사가 SEC에 제출하는 첫 공식 문서예요.

- 문서는 두 부분입니다. Part I은 투자설명서(Prospectus) — 투자자에게 보여주는 본문이고, Part II는 부속서류 — 발행 비용, 계약서, 그리고 뒤에서 설명할 ‘숨은 정보’가 있습니다.

- 찾는 곳: SEC EDGAR(sec.gov)에서 회사명 검색 → Filing Type에 “S-1”. 찾는 방법은 앞서 올린 EDGAR 가이드를 참고하세요.

한 가지 먼저 기억할 것 — S-1은 한 번으로 끝나지 않습니다. 수정본(S-1/A)이 여러 번 나오고, 공모가와 주식 수는 마지막 수정본에서 확정됩니다. 항상 최신 버전을 보세요.

2. 꼭 읽을 7가지 (원문 Item 순서)

① 위험요인 (Item 3 · Risk Factors)

회사가 법적으로 자백해 놓은 약점 목록입니다. 전부 읽기 어렵다면 앞쪽 10개만이라도 보세요. 회사가 가장 중요하다고 생각하는 순서대로 배치하는 경우가 많습니다.

② 공모자금 용도 (Item 4 · Use of Proceeds)

투자자 돈을 어디에 쓰는지입니다. 여기가 갈림길이에요.

– 성장 투자(연구개발·증설) 중심 → 회사에 돈이 들어가는 IPO

– 빚 갚기·기존 주주 회수 중심 → 내 돈이 회사가 아닌 다른 곳으로 가는 IPO

③ 희석 (Item 6 · Dilution)

공모가와 기존 주주의 취득 단가 차이를 보여주는 표입니다. 내가 낸 주당 가격과 창업자·초기 투자자의 단가가 몇 배씩 차이 나는지 여기서 확인합니다.

④ 구주매출 (Item 7 · Selling Security Holders)

공모 물량 중 기존 주주가 파는 몫입니다. 신주 발행이면 돈이 회사로 가지만, 구주매출이면 기존 주주 주머니로 갑니다. 구주매출 비중이 클수록 “내부자들이 지금 팔고 싶어 하는 IPO”인지 따져봐야 합니다.

⑤ 사업·재무·MD&A (Item 11)

회사의 본체입니다. 사업 설명, 감사받은 재무제표, 경영진의 실적 해설(MD&A), 임원 보수, 대주주 지분, 특수관계자 거래까지 전부 Item 11에 모여 있어요. 특히 특수관계자 거래(가족 회사와의 계약 등)는 소형 IPO에서 꼭 볼 부분입니다.

⑥ 상장 전 사모 발행 이력 (Part II · Item 15)

투자설명서 밖(Part II)에 있어서 놓치기 쉬운 항목입니다. 최근에 누구에게, 얼마에 주식을 사모로 발행했는지 나옵니다. 공모가가 $10인데 몇 달 전 내부자가 $1에 받았다면, 그 차이가 바로 여기서 드러납니다.

⑦ 주관사와 배정 방식 (Item 8 · Plan of Distribution)

어느 증권사가 주관하는지, 인수 방식이 확약(firm commitment)인지 모집주선(best efforts)인지 확인합니다. 이름 있는 주관사의 확약 인수가 일반적으로 더 검증된 구조입니다.

3. 알아두면 좋은 특례 2가지

- 신흥성장기업(EGC): 규모가 작은 회사는 S-1을 비공개로 먼저 제출할 수 있고, 일부 과거 재무를 생략할 수 있습니다(투자자 배포 전엔 보완 의무). 재무 이력이 짧다면 이 특례 때문일 수 있어요.

- SPAC(백지수표 회사): SPAC의 S-1엔 별도 규정(스폰서·희석·이해상충 공시)이 적용되고, 일반 회사의 희석 표(Item 6)는 없습니다. SPAC S-1을 실제로 뜯어본 글은 Southern Cross II 분석을 참고하세요.

4. 실전 예시 3종 — 표지 한 장에서 이만큼 보입니다 (2025년, 실제 공시)

아래 이미지는 전부 EDGAR에 실제 제출된 S-1(최종 수정본 S-1/A)의 표지입니다. 공모 조건은 수정본에서 확정되니, 표지 상단의 “AMENDMENT No.” 표기도 함께 보세요. 빨간 번호가 봐야 할 곳입니다.

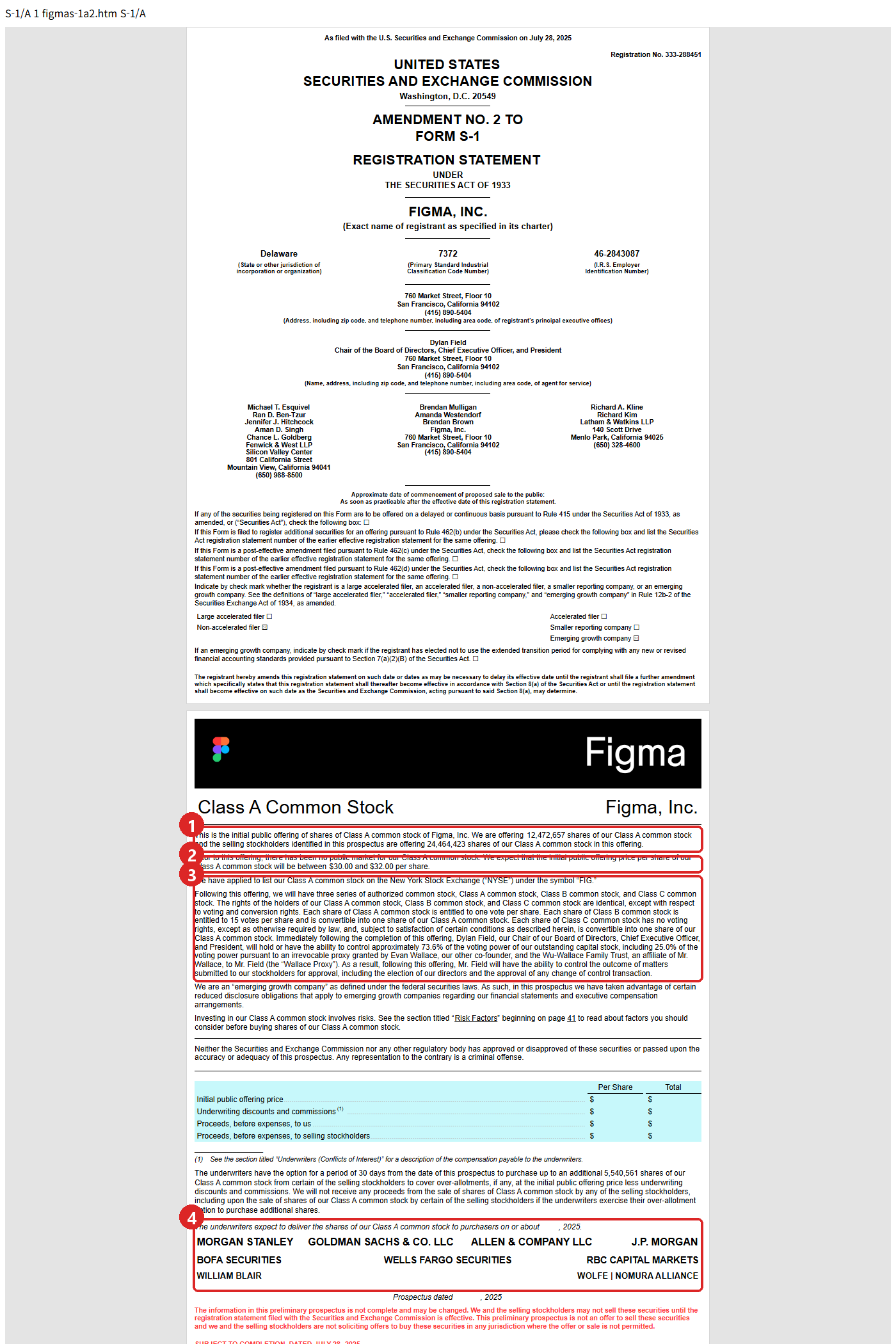

사례 A. 정석 IPO — 피그마(FIG), 2025년 7월 상장

2025년 최대 화제였던 테크 IPO. 표지 한 장에 이 글의 7가지 포인트가 다 있습니다.

– ① 신주 vs 구주매출: 회사가 파는 신주 1,247만 주 vs 기존 주주가 파는 구주 2,446만 주 — 구주매출이 신주의 2배. 표지에 “구주매출 대금은 회사가 받지 않는다”고 명시돼 있습니다(Item 4·7의 실전판).

– ② 공모가 범위: $30.00~32.00 (NYSE “FIG”)

– ③ 지배구조: 클래스B 주식은 1주당 15표 — 창업자 딜런 필드가 의결권 약 73.6%를 쥡니다. 내 1주의 발언권이 어떤 구조인지 표지가 먼저 알려줘요.

– ④ 주관사 명단: 모건스탠리·골드만삭스·JP모건 등 9곳(확약 인수).

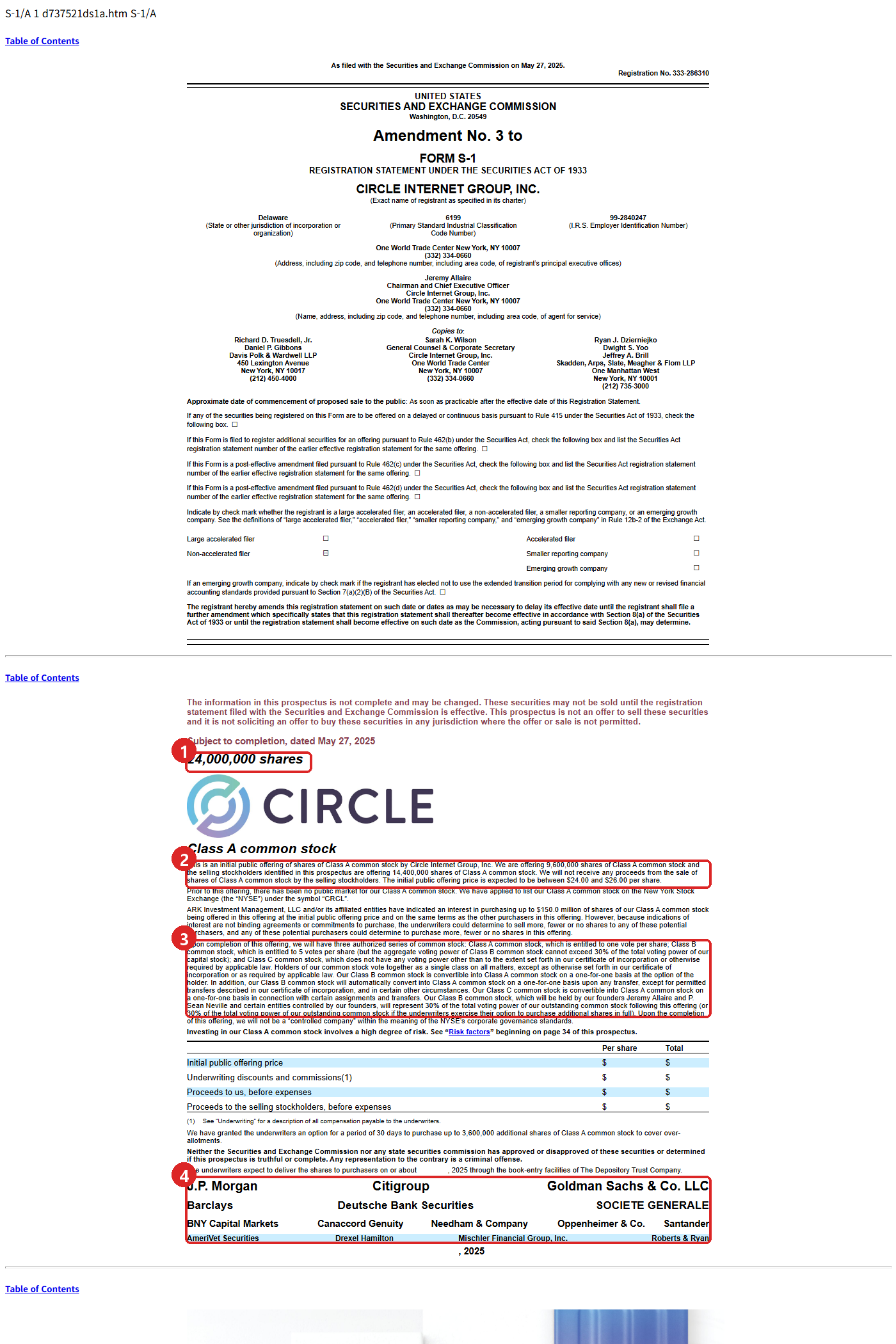

사례 B. 위험요인 읽기 — 서클(CRCL), 2025년 6월 상장

스테이블코인 USDC 운영사 — 규제 위험요인의 교과서입니다.

– ① 공모 규모: 2,400만 주 = 신주 960만 + 구주매출 1,440만(여기도 구주가 더 많음)

– ② 공모가: $24.00~26.00 (NYSE “CRCL”) + ARK가 최대 $1.5억 매수 의향 표기

– ③ 지배구조: 클래스B 5표지만 전체 의결권 30% 상한 — 피그마와 달리 “controlled company가 아니다”라고 명시. 같은 듀얼클래스라도 설계가 다릅니다.

– ④ 주관사: JP모건·씨티·골드만삭스 외 다수.

– 참고: 상장 두 달 뒤(8/12) 구주매출 전용 S-1을 또 제출했습니다 — 상장 후에도 S-1이 나오는 이유(기존 주주 물량 등록)를 보여주는 사례.

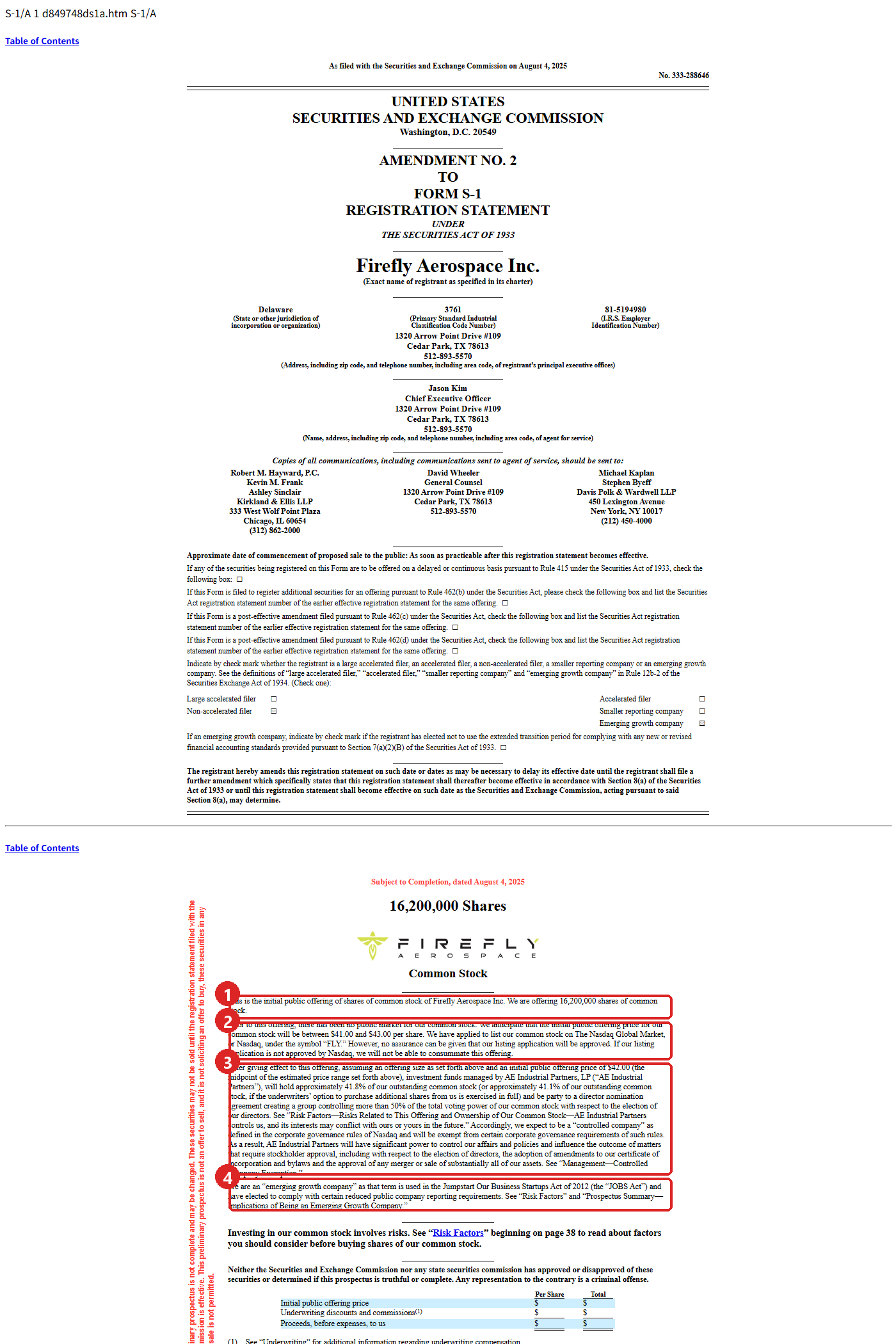

사례 C. 적자 성장기업 청약 판단 — 파이어플라이(FLY), 2025년 8월 상장

달 착륙선·로켓 기업. 적자 기업의 S-1에서 봐야 할 것들이 표지에 있습니다.

– ① 공모 주식수: 1,620만 주 전량 신주 — 공모 대금이 전부 회사로 들어가는 구조(구주매출 0).

– ② 공모가: $41.00~43.00 (나스닥 “FLY”)

– ③ 지배주주: 사모펀드 AE 인더스트리얼이 상장 후에도 약 41.8% 보유 + 이사 지명권 — 나스닥 규정상 “controlled company”로 일부 지배구조 요건을 면제받는다고 표지에 명시.

– ④ EGC: 신흥성장기업(JOBS Act)이라 공시 부담 완화 적용 — 3장에서 설명한 특례의 실물.

세 표지를 비교하면 이 글의 요점이 그대로 보입니다: 누가 파는가(신주/구주), 얼마에 파는가, 누가 지배하는가, 누가 파는 걸 도와주는가.

5. 청약 전 최종 체크리스트

| 확인 | 보는 곳 |

|---|---|

| 최신 수정본(S-1/A)인가 | EDGAR 필링 목록 |

| 공모자금이 회사로 가는가 | Item 4 자금용도 |

| 구주매출 비중은 얼마인가 | Item 7 |

| 내 단가 vs 내부자 단가 | Item 6 희석 + Part II Item 15 |

| 적자면 언제 흑자 계획인가 | Item 11 MD&A |

| 특수관계자 거래는 없나 | Item 11 |

| 위험요인 상위 10개 | Item 3 |

6. 초보자 용어 풀이

- 등록신고서(S-1): 상장 전 SEC에 내는 공식 신고서. 투자설명서(Part I)+부속서류(Part II).

- 투자설명서(Prospectus): 투자자에게 배포되는 본문. 사업·재무·위험 요약.

- 구주매출: 기존 주주가 보유 주식을 공모에서 파는 것. 돈이 회사가 아니라 기존 주주에게 감.

- 희석(Dilution): 공모가보다 훨씬 싼 단가로 주식을 가진 기존 주주 대비, 신규 투자자의 지분 가치가 상대적으로 낮아지는 것.

- EGC(신흥성장기업): 일정 규모 이하 회사에 주는 공시 부담 완화 제도. 기밀 제출·재무 일부 생략 가능.

- S-1/A: S-1의 수정본. 공모 조건은 보통 후기 수정본에서 확정.

7. 출처

- SEC Form S-1 공식 양식·작성지침 (OMB No. 3235-0065) — 본문 Item 구성·특례는 전부 이 원문 기준. https://www.sec.gov/files/forms-1.pdf

- 실전 예시 원문 (SEC EDGAR 제출본):

- 피그마 · S-1 최초 제출 (2025-07-01): https://www.sec.gov/Archives/edgar/data/1579878/000162828025033742/

- 피그마 · S-1/A 최종 수정본 (2025-07-28): https://www.sec.gov/Archives/edgar/data/1579878/000162828025036090/

- 서클 · S-1 최초 제출 (2025-04-01): https://www.sec.gov/Archives/edgar/data/1876042/000119312525070481/

- 서클 · S-1/A 최종 수정본 (2025-05-27): https://www.sec.gov/Archives/edgar/data/1876042/000119312525126208/

- 파이어플라이 · S-1 최초 제출 (2025-07-11): https://www.sec.gov/Archives/edgar/data/1860160/000119312525158225/

- 파이어플라이 · S-1/A 최종 수정본 (2025-08-04): https://www.sec.gov/Archives/edgar/data/1860160/000119312525172413/

- SEC EDGAR: https://www.sec.gov/cgi-bin/browse-edgar (회사별 S-1 검색)

- Investor.gov — 공모주 투자자 교육 자료.

※ 이 글은 SEC 공식 양식 지침을 정리한 정보 제공용이며, 특정 공모주의 청약을 권유하지 않습니다. 개별 회사의 조건은 반드시 해당 회사의 최신 S-1/A 원문에서 확인하세요.